personal project

monte carlo.

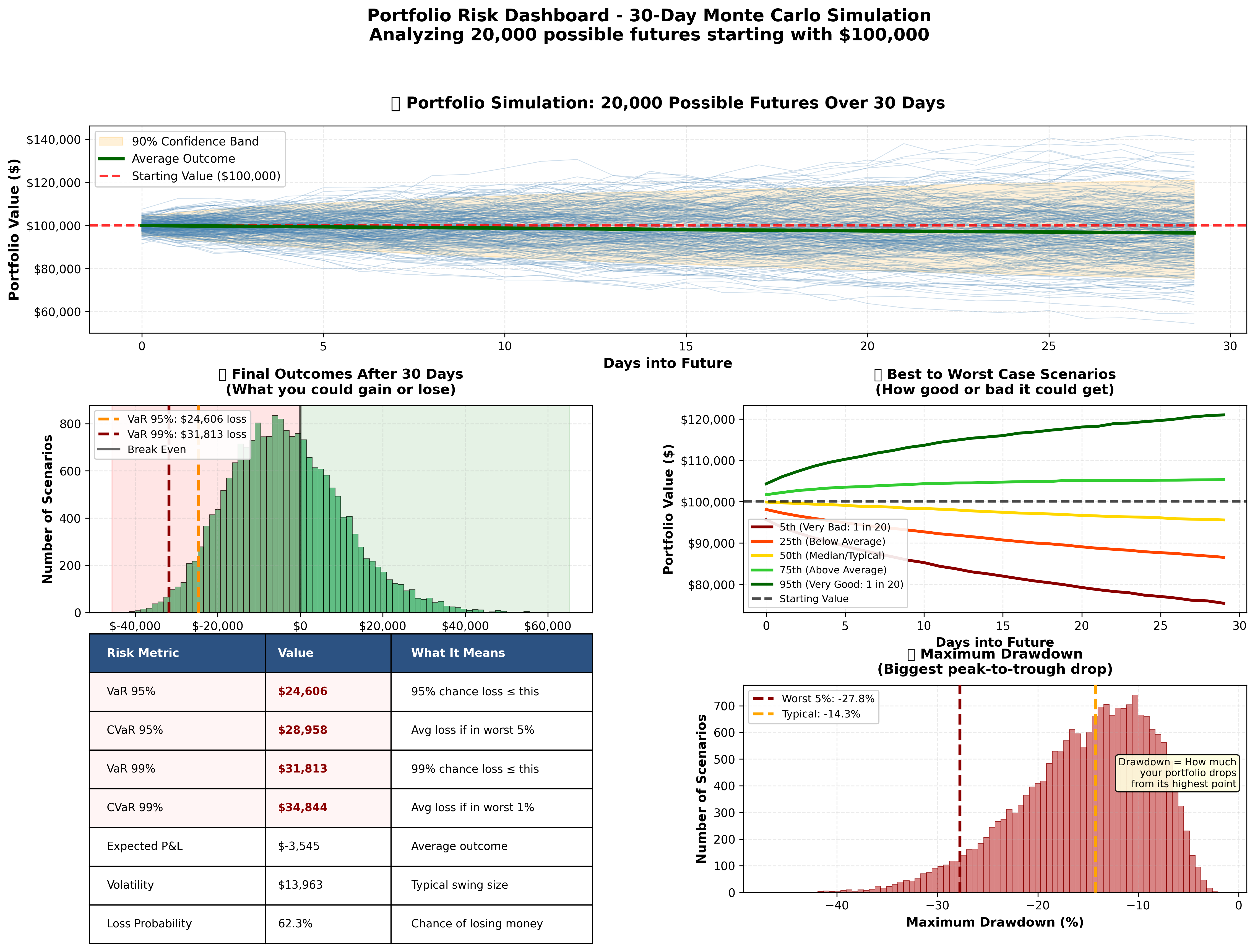

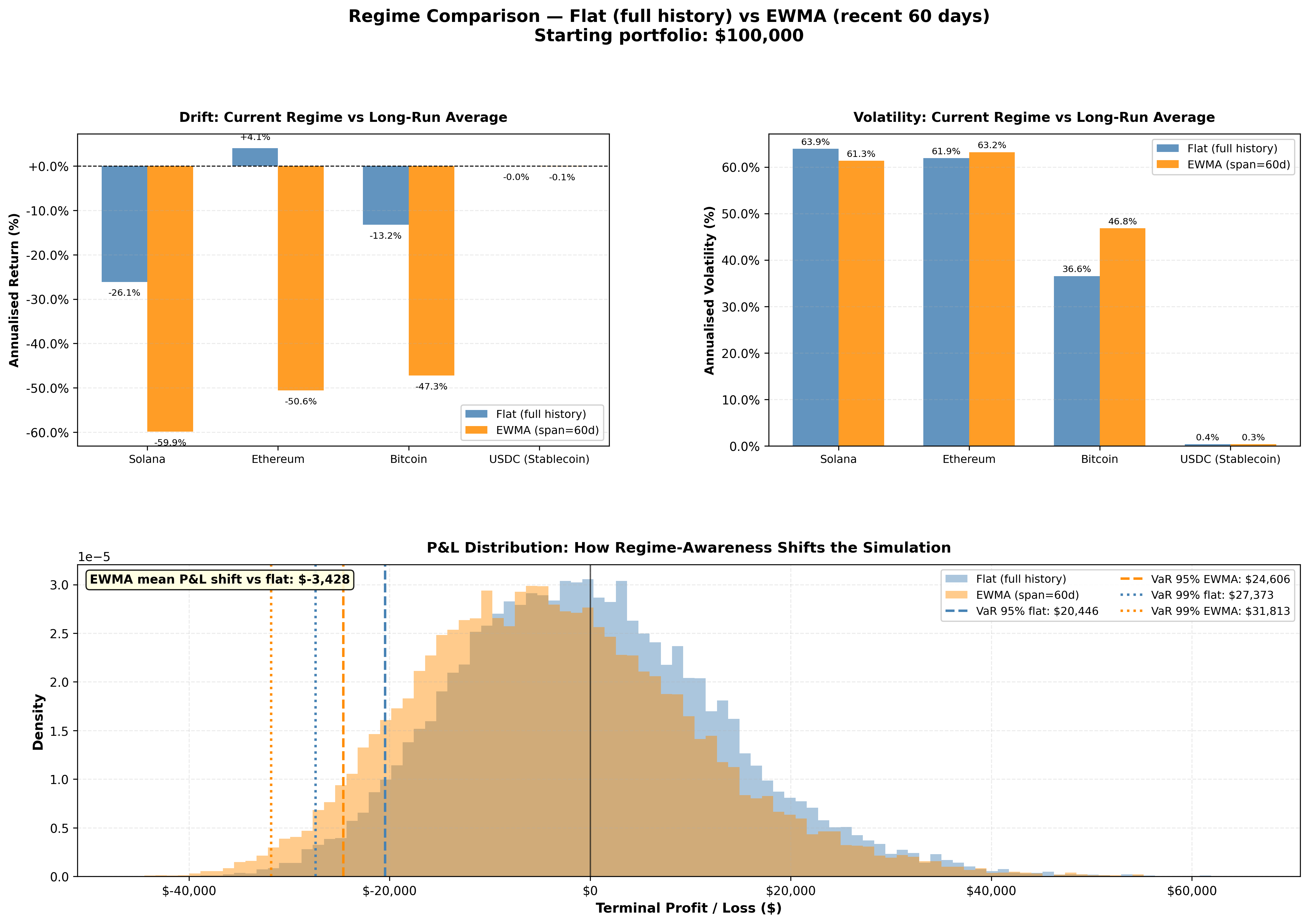

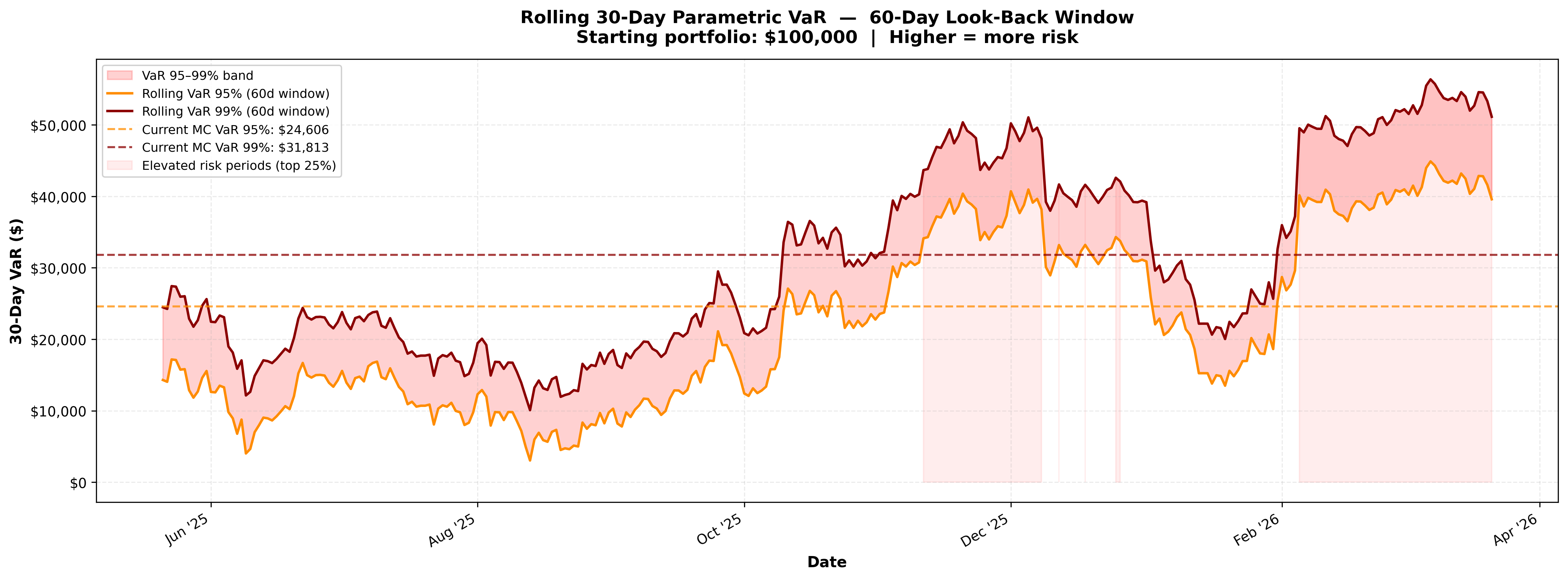

python-based risk engine that simulates 20,000+ correlated multi-asset price paths using Cholesky decomposition, computing VaR and CVaR metrics from real Binance historical data.

industryquantitative finance / risk analysisyear2025sprintstatistical modeling / risk visualizationaward

portfolio dashboard

regime comparison

rolling VaR

simulation

stack

Python

NumPy

Pandas

Matplotlib

Binance API

yFinance